La vente à terme est un concept immobilier unique qui offre une alternative attractive aux transactions immobilières traditionnelles. Ce guide complet vous fournira une compréhension approfondie de ce qu’est une vente à terme, comment elle fonctionne, ses avantages et ses inconvénients, ainsi que d’autres informations pertinentes.

Présentation de la vente à terme

La vente à terme est une modalité spécifique d’un contrat de vente qui permet à un acquéreur d’acquérir un bien immobilier sans avoir besoin de contracter un prêt immobilier. Le vendeur cède son bien à un acheteur en échange d’un paiement initial, suivi de versements échelonnés sur une période convenue à l’avance, généralement de 10 à 20 ans1.

Les points particuliers de la vente à terme

La vente à terme est un contrat de vente ferme où seules les modalités de réalisation sont différées dans le temps. Cela signifie que l’acheteur est obligé d’acheter le bien immobilier à un prix fixe à une date future convenue, et le vendeur est tenu de fournir le bien selon les conditions négociées au préalable.

Les différents types de vente à terme

On trouve deux types de vente à terme :

La vente à terme libre

Dans une vente à terme libre, l’acheteur peut s’installer dans le bien immobilier dès la signature de l’acte de vente. Le vendeur n’est plus responsable des charges du bien car il n’en est plus ni le propriétaire ni l’occupant.

La vente à terme occupée

Dans une vente à terme occupée, le vendeur conserve le droit d’usage et d’habitation du bien, soit à vie, soit pour une durée déterminée dans l’acte de vente. Les charges courantes sont à la charge du vendeur « occupant » (eau, électricité, chauffage, taxe foncière, entretien, etc.). L’acquéreur n’assume que les frais liés à la propriété du bien en tant que tel (notamment les frais liés à sa fiscalité).

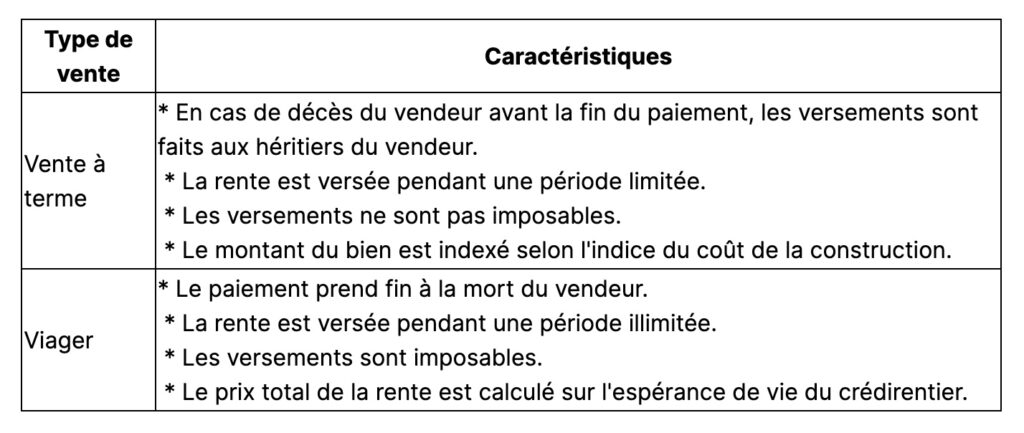

La vente à terme comparée au viager

Bien que la vente à terme et le viager soient similaires, ils diffèrent sur certains points. Le tableau ci-dessous présente les principales différences entre ces deux types de vente.

Les avantages de la vente à terme

La vente à terme présente plusieurs avantages pour les deux parties impliquées dans la transaction.

Avantages pour le vendeur

- Les versements reçus dans le cadre de la vente d’une résidence principale ou secondaire ne sont pas imposables.

- Possibilité de continuer à vivre dans le logement (dans le cas d’une vente à terme occupée uniquement).

- En cas de décès, les héritiers reçoivent le reste du paiement sous forme de versements.

- Possibilité de revalorisation annuelle des versements grâce à l’indexation sur l’indice du coût de la construction.

- Garantie du paiement des versements grâce à la clause résolutoire : en cas de défaut de paiement, la vente est résolue. Le vendeur retrouve alors son bien tout en conservant les versements déjà encaissés.

Avantages pour l’acheteur

- Accès à la propriété sans contracter un crédit immobilier.

- Pas d’assurance de prêt à financer.

- Dans le cas d’une vente libre, possibilité d’occuper le bien alors que le prix de vente total n’a pas encore été payé.

- Connaissance de la durée et du montant du versement des versements.

Les inconvénients de la vente à terme

Malgré ses avantages, la vente à terme présente également certains inconvénients.

Inconvénients pour le vendeur

- Il a l’obligation de quitter le bien une fois que la totalité du montant de la vente est versée, s’il s’agit d’une vente dite à terme occupée.

- Montant total de la vente non perçu immédiatement.

- Il ne perçoit pas de suite le montant de la vente qui est échelonné sur une période allant de 10 à 20 ans.

- Risque de défaut de paiement de l’acheteur.

Inconvénients pour l’acheteur

- Incapacité de profiter pleinement et immédiatement du bien si le vendeur choisit une vente à terme occupée.

- Obligation de payer la taxe foncière.

- Contrairement au viager, le décès du vendeur ne signifie pas l’arrêt du paiement des versements, ce sont les héritiers du vendeur qui percevront la rente.

Les risques de la vente à terme

Les risques de la vente à terme, bien que connus du vendeur et de l’acheteur, restent mesurés et, dans une certaine mesure, moindres que ceux d’un viager.

Risques pour le vendeur

Le vendeur, qu’il décide de continuer à occuper son bien ou de le libérer le jour de la signature du contrat de vente à terme, est confronté à certains inconvénients :

- Obligation de quitter le bien une fois la totalité du montant versée dans le cas d’une vente à terme occupée.

- Montant total de la vente non perçu immédiatement.

- Paiement échelonné sur une période de 10 à 20 ans.

- Risque de défaut de paiement de l’acheteur.

Risques pour l’acheteur

Même si une vente à terme présente de nombreux avantages, comme tout investissement immobilier, elle peut inclure certains risques. Ainsi, l’acheteur ne peut profiter pleinement et immédiatement de son bien si le vendeur choisit une vente à terme occupée, et l’acquéreur devra s’acquitter du paiement de la taxe foncière. Par ailleurs, contrairement au viager, le décès du vendeur ne signifie pas l’arrêt du paiement des versements, ce sont les héritiers du vendeur qui percevront la rente.

La fiscalité de la vente à terme

La fiscalité de la vente à terme est similaire à celle d’une vente immobilière traditionnelle, à l’exception des versements reçus par le vendeur, qui sont exonérés d’impôt sur le revenu. Cela rend la vente à terme très attractive et avantageuse pour le vendeur. Les charges importantes, les taxes et les impositions liées à la propriété du bien sont transférées à l’acquéreur.

Le coût d’une vente à terme

Les frais associés à une vente à terme sont minimes. Outre les frais de notaire communs à une vente « classique », les acheteurs et les vendeurs verront leur budget préservé. Le bien immobilier au centre d’une vente à terme doit être estimé au juste prix du marché. La valeur du bien est ensuite divisée en bouquet (acompte) et versements. Le bouquet est le montant versé au moment de la signature de l’acte de vente chez le notaire. Il est déterminé librement par le vendeur du bien. Il peut être négocié par l’acheteur en fonction de ses capacités de financement, comme le vendeur peut décider de réaliser une vente à terme sans bouquet.

Conclusion

La vente à terme est une alternative intéressante au prêt immobilier traditionnel. Elle offre de nombreux avantages à la fois pour l’acheteur et pour le vendeur, mais elle comporte également des risques et des inconvénients. Il est donc essentiel de bien comprendre ce qu’est une vente à terme avant de s’engager dans une telle transaction.